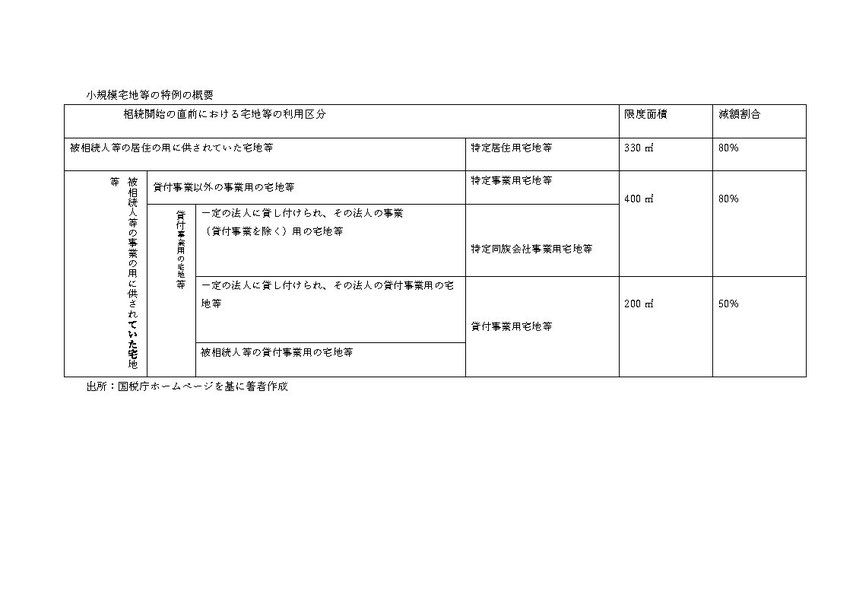

2023/03/08 小規模宅地の特例~計算方法~ 複数の土地を相続してどの土地がどれほど控除を受けられるかを計算するには、下記の通りです。 A × 200/330 + B × 200/400 + C ≦ 200㎡ A:特定居住用宅地等 B:特定事業用宅地等 C:貸付事業用宅地等 tagPlaceholderカテゴリ: